29 oktober 2025

Download het volledige rapport

In het derde kwartaal maakten beleggers zich zorgen over nieuwe heffingen, de winstgevendheid van bedrijven, hoge beurswaarderingen en de druk op de onafhankelijkheid van de Federal Reserve. Toch leverden aandelen wereldwijd sterke rendementen, mede omdat die zorgen niet uitkwamen. Nu het jaar ten einde loopt, willen we in dit verslag enkele veelgestelde vragen van klanten beantwoorden.

Bevindt de markt zich in een door AI aangestuurde bubbel, met het risico op een forse correctie? Oftewel: is het tijd om winst te nemen?

Gezien het sterke herstel van wereldwijde aandelen sinds april, verschijnen steeds vaker financiële publicaties met de bezorgde vraag of de markt zich in een door AI aangestuurde bubbel bevindt, met het risico op een forse correctie. Is het tijd om winst te nemen?

Historische gegevens over eerdere periodes van marktherstel wijzen eerder op het tegendeel.

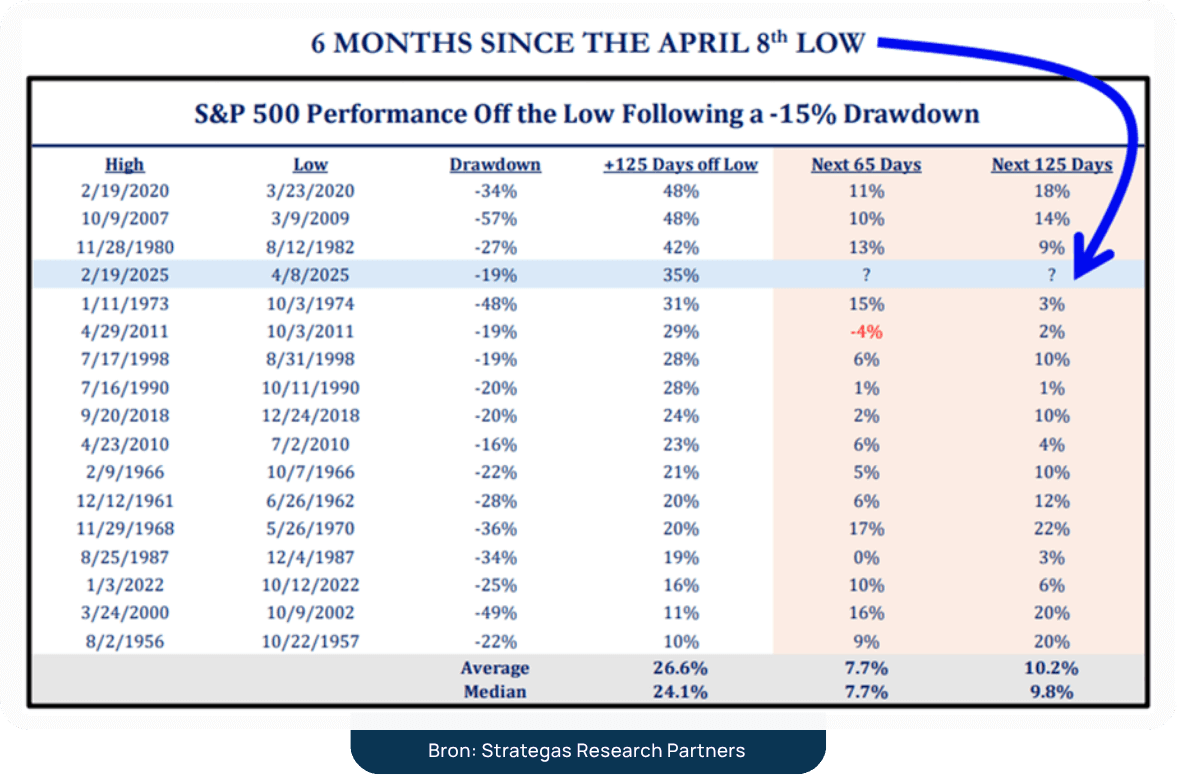

Het is pas de tiende keer sinds 1929 dat de Amerikaanse markt een correctie van minstens -10% heeft doorgemaakt en het derde kwartaal toch met een winst van minstens 10% afsloot. De voorgaande negen keer steeg de S&P telkens in het vierde kwartaal met een gemiddeld rendement van 7,5%, tegenover een historisch gemiddeld rendement in het vierde kwartaal van 2,7%.

De onderstaande tabel toont eerdere dalingen van minstens -15% en laat vervolgens zien hoe de markt zich daarna herstelde na zo'n dieptepunt.

Het huidige herstel is het op drie na sterkste van de voorbije zeventig jaar. De twee laatste rechterkolommen tonen de historische rendementen over de volgende drie en zes maanden: gemiddelde rendementen van respectievelijk +7,7% en +9,8%. Beide dus duidelijk boven het gemiddelde rendement.

De simpele boodschap is dat herstelbewegingen van deze omvang meestal een positief momentum met zich meebrengen.

Moeten beleggers hun beleggingen in Europese aandelen afbouwen, gezien het sterke momentum in Amerikaanse aandelen, waar de blootstelling aan AI het meest geconcentreerd is?

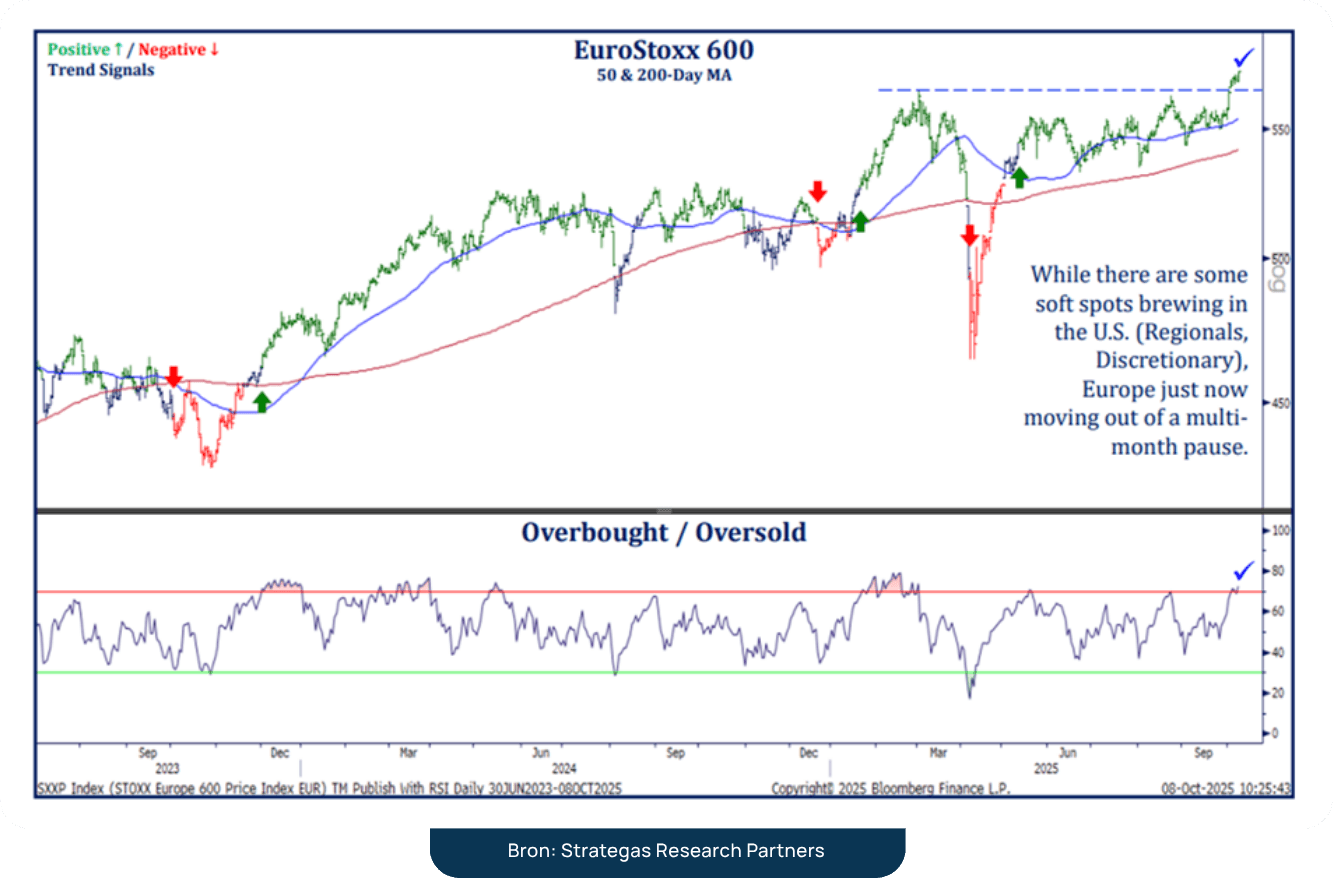

Europa exclusief het Verenigd Koninkrijk was in het derde kwartaal de slechtst presterende regio, met een rendement van +2,6%, en deed het daarmee voor het tweede kwartaal op rij slechter dan de VS. Moeten beleggers hun Europese blootstelling dan maar afbouwen, gezien het sterke momentum in Amerikaanse aandelen, waar de blootstelling aan het AI-thema het meest geconcentreerd is? Volgens ons absoluut NIET. Europese bedrijven kregen te kampen met een dubbele tegenwind: verhoogde en onzekere tarieven en een beduidend zwakkere US dollar.

Hierdoor kwamen de winsten onder druk te staan sinds ‘Liberation Day’ en hadden de Europese indexen het de laatste zes maanden lastig. Maar: en dat zien we op de onderstaande tabel, we gaan nu het vierde kwartaal in, dat historisch gezien vaak het sterkste is voor Europese aandelen. Verschillende Europese beurzen hebben net nieuwe records bereikt. In Europa zijn de risico's van te hoge waarderingen en te veel focus op één sector, die je in Amerika wel ziet, juist minder aanwezig. Juist daarom zijn Europese aandelen op dit moment een aantrekkelijke keuze voor meer spreiding in de portefeuille.

De aandelenwaarderingen zijn verder gestegen en naderen, zeker in de VS, niveaus waarop de index het historisch gezien moeilijk heeft om verdere winst te boeken. Waar liggen de beleggingskansen dan in deze context?

De meeste van onze beleggingsideeën komen voort uit grondige bedrijfsspecifieke research en waarderingsanalyse, waarbij we altijd pogen goede bedrijven te identificeren die aanzienlijk onder hun werkelijke waarde noteren.

Arcadis, het Nederlandse engineeringbedrijf, is zo'n belegging die we in het tweede kwartaal zijn gestart en in het derde kwartaal aanzienlijk hebben uitgebreid.

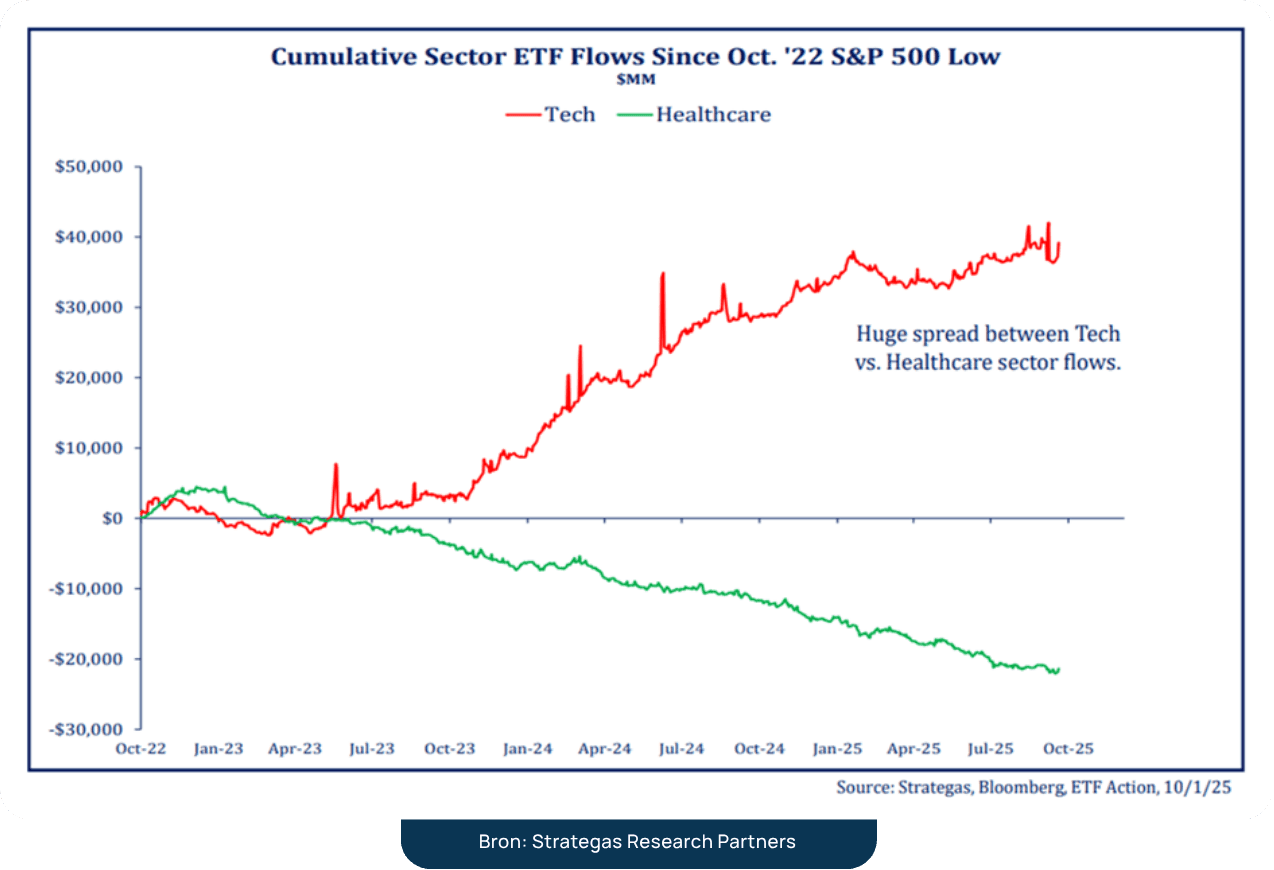

Soms kan het kuddegedrag van beleggers een sectorbrede beleggingskans creëren. Zo hebbenwereldwijde aandelen in de gezondheidssector de voorbije jaren een periode van zwakke prestaties doorgemaakt, deels door matige winstgroei, maar zeker nog verergerd door de extreme beleggersstromen richting aandelen en sectoren met een hoog momentum, ten koste van de healthcare sector in dit geval (zie grafiek hieronder).

Ondanks negatief voorpaginanieuws is de Europese gezondheidszorgsector bijna ongemerkt aan een koersherstel begonnen, gesteund door meerjarige lage waarderingen en uiterst veerkrachtige bedrijfsmodellen. In de loop van het kwartaal werd Healthcare onze grootste blootstelling, waarmee die sector Financials voorbijstak, doordat we bijkochten in onder meer Novo Nordisk, AstraZeneca en Sanofi.

Waarom heeft Mpartners zijn positie in goud afgebouwd?

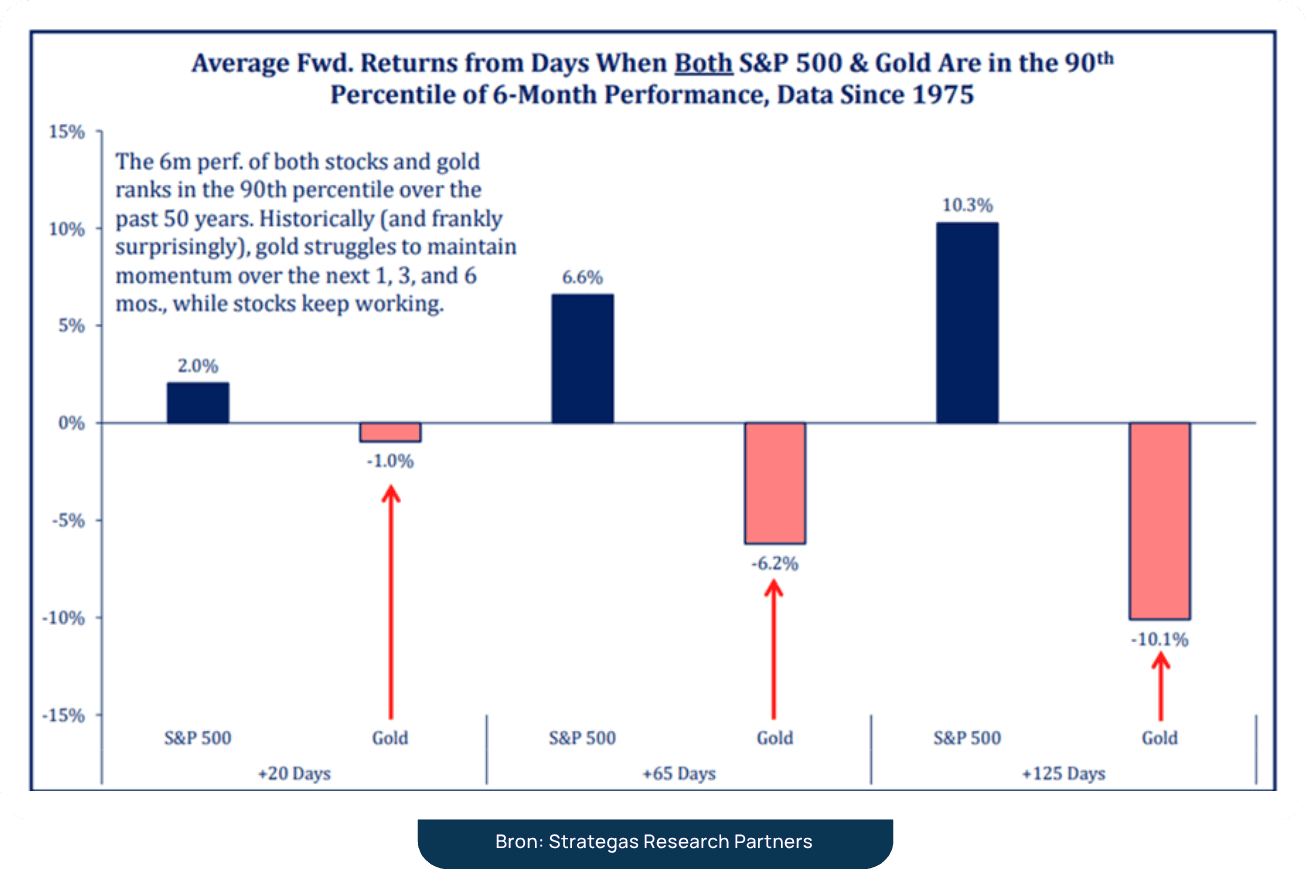

Er circuleren tal van verklaringen voor de recente stijging van de goudprijs: een gebrek aan fiscale discipline, soepel monetair beleid, inflatie-verwachtingen, geldontwaarding, deglobalisering en de opkomst van economisch nationalisme. Waarom heeft Mpartners dan onlangs zijn goudpositie in de gemengde portefeuilles afgebouwd, terwijl elk van deze factoren de goudrally in principe verder zou kunnen ondersteunen?

We hebben al vele jaren met een gerust gemoed goud aangehouden, maar de recente enorme vraag vertoont al te veel gelijkenis met eerdere prijsopdrijvingen aan het begin van een zeepbel, die in het beste geval resulteerden in lagere rendements-verwachtingen op de korte termijn.

De vraag naar goud via ETF’s en derivaten heeft recent recordhoogtes bereikt, en ook andere indicatoren van het beleggerssentiment voor goud wijzen op extreem optimisme – doorgaans geen goed voorteken voor de kortetermijnprestaties.

De onderstaande grafiek toont de toekomstige rendementen op basis van de zeldzame momenten in de geschiedenis waarop zowel goud als aandelen zes maanden lang sterk presteerden. Opmerkelijk genoeg zijn het eerder de aandelen dan het edelmetaal die historisch gezien het positieve momentum wisten vast te houden.

Het is vrij eenvoudig: gezien de huidige oververhitting van de goudprijs zien we binnen het aandelensegment aantrekkelijkere beleggings-kansen.

Samenvattend blijven we positief over de marktvooruitzichten nu we het historisch gezien sterkste kwartaal van het jaar ingaan. Er is geen twijfel dat speculatie door beleggers toeneemt, vooral in de meest populaire marktsegmenten waarover wij al geruime tijd rapporteren. Desondanks blijft onze portefeuille een aantrekkelijk gewaardeerde (12x de winst) verzameling van sterke bedrijven met solide balansen en een toenemend winstmomentum. We blijven geloven dat onze positie in kwalitatief hoogstaande bedrijven die tegen aantrekkelijke waarderingen verkopen, ruimte biedt voor verdere winstgroei in de rest van het jaar.